Налог на профессиональный доход — это специальный налоговый режим для физических лиц, который вводится с 1 января 2023 года.

Переход на специальный налоговый режим осуществляется добровольно.

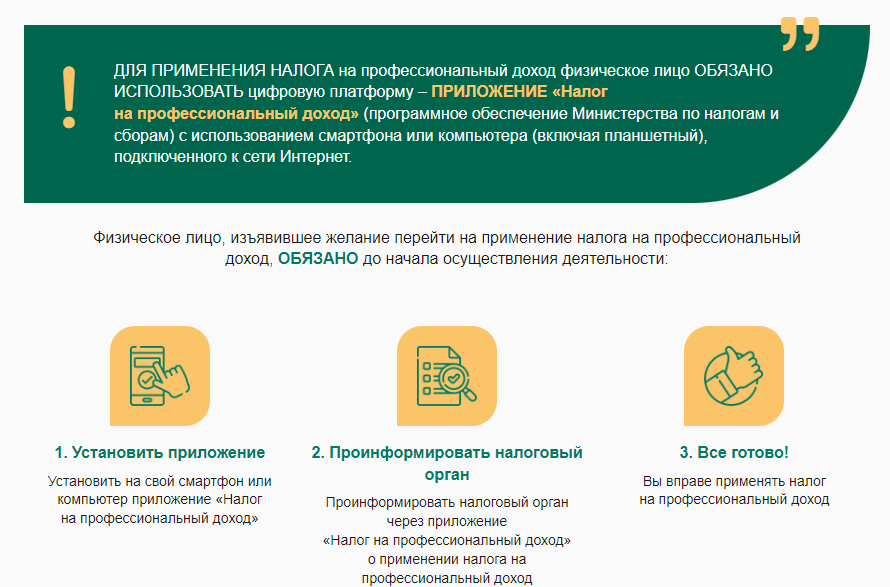

Для применения налога на профессиональный доход физическое лицо обязано использовать цифровую платформу — приложение «Налог на профессиональный доход».

Преимущества нового налогового режима

- выгодные налоговые ставки (10% и 20%, а для получателей пенсий — фактически 4% и 8%);

- совмещение с работой по трудовому договору (возможность совмещения с основной работой по трудовому договору);

- предоставляется налоговый вычет (предоставляется налоговый вычет в сумме 2 000 белорусских рублей);

- не нужно приобретать и использовать ККО (контрольно-кассовое оборудование);

- простота начала применения режима (достаточно установить и зарегистрироваться в приложении «Налог на профессиональный доход»);

- не нужно представлять отчеты и декларации (учет полученных доходов ведется посредством формируемых чеков в приложении);

- налог начисляется налоговым органом (предварительная его сумма рассчитывается автоматически в приложении).

Кто вправе применять специальный налоговый режим

Применять специальный налоговый режим «Налог на профессиональный доход» вправе физические лица, получающие профессиональный доход от:

Наличие места основной работы не препятствует уплате налога на профессиональный доход в отношении доходов, признаваемых объектом налогообложения данным налогом и полученных от иных лиц.

Перечень видов деятельности, осуществляемых физическими лицами – плательщиками налога на профессиональный доход

Перечень видов деятельности, осуществляемых плательщиками налога на профессиональный доход, согласно статье 378 Налогового кодекса Республики Беларусь, будет определен Советом Министров Республики Беларусь.

Какие платежи заменяет налог на профессиональный доход

Уплата налога на профессиональный доход заменяет уплату:

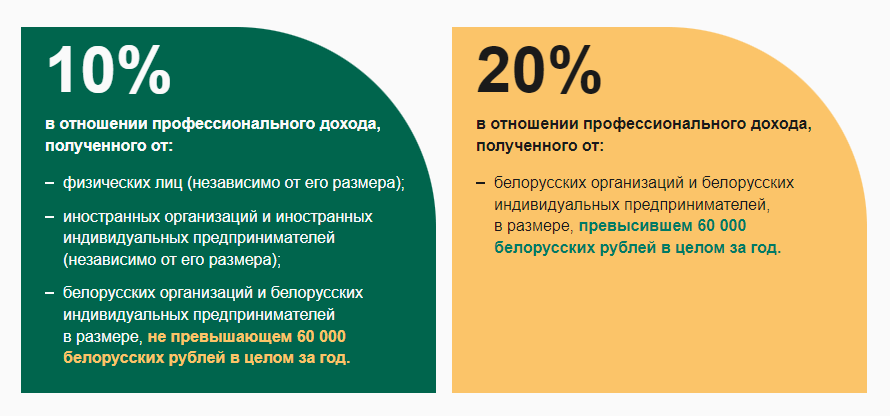

Ставки налога на профессиональный доход

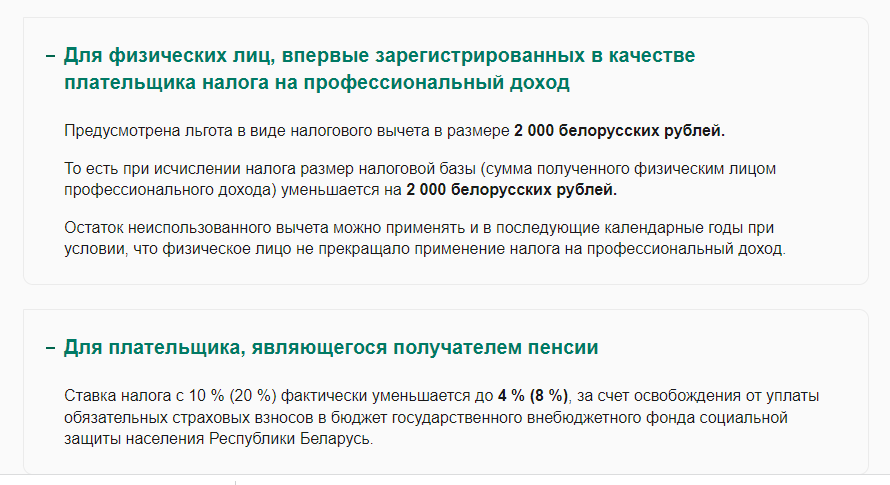

Льготы по налогу на профессиональный доход

Как стать плательщиком налога на профессиональный доход

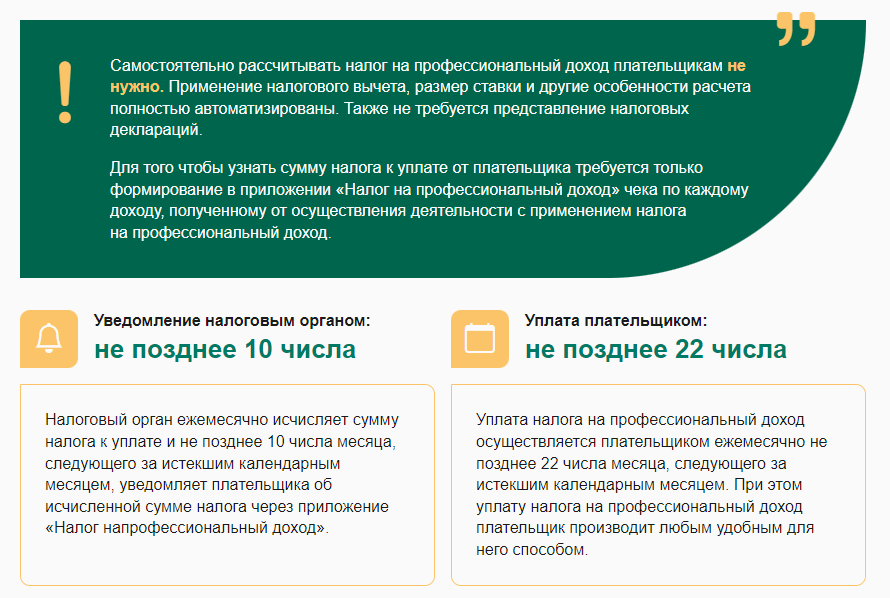

Как рассчитать сумму налога к уплате?

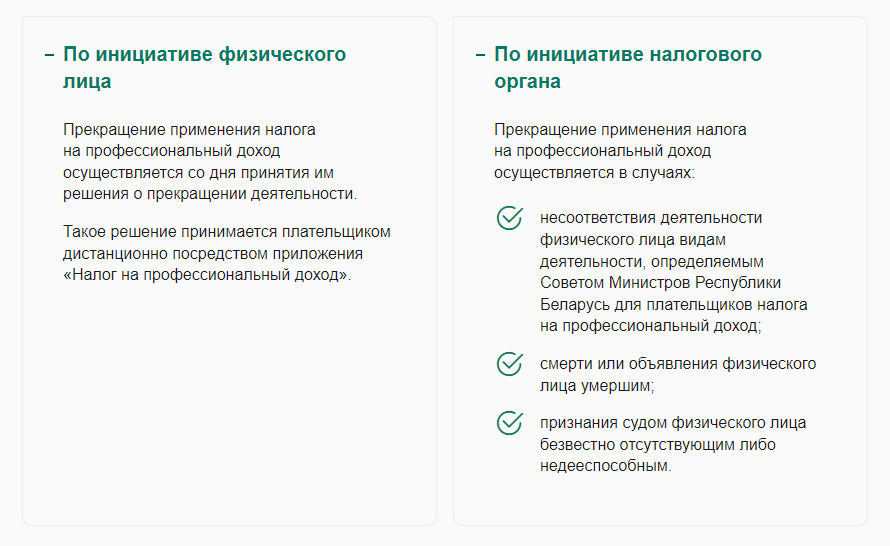

Как прекратить применять налог на профессиональный доход?

Нормативно-правовые акты

- Глава 40 «Налог на профессиональный доход» Налогового кодекса Республики Беларусь

- Постановление Совета Министров Республики Беларусь от 01.07.2022 № 433 «О порядке использования приложения «Налог на профессиональный доход»

О мобильном приложении «Налог на профессиональный доход»

Для применения налога на профессиональный доход физическое лицо обязано использовать цифровую платформу — приложение «Налог на профессиональный доход».

Источник: nalog.gov.by